주식을 조금 공부하면 가장 먼저 만나는 지표가 PER입니다. 그리고 가장 먼저 오해하게 되는 지표이기도 합니다.

"PER가 낮네? 싼 주식이다. 사자."

이 한 줄이 계좌를 오래 아프게 만드는 경우가 많습니다. 왜 그런지, PER를 처음부터 정확히 보겠습니다.

PER가 뭔가 — 한 문장

PER(주가수익비율)는 이렇게 계산합니다.

PER = 주가 ÷ 주당순이익(EPS)

쉽게 말하면 "이 회사가 지금 버는 이익으로, 지금 주가를 회수하는 데 몇 년 걸리나"입니다. PER 10이면 이 이익이 그대로 유지될 때 10년이면 본전이라는 뜻이죠.

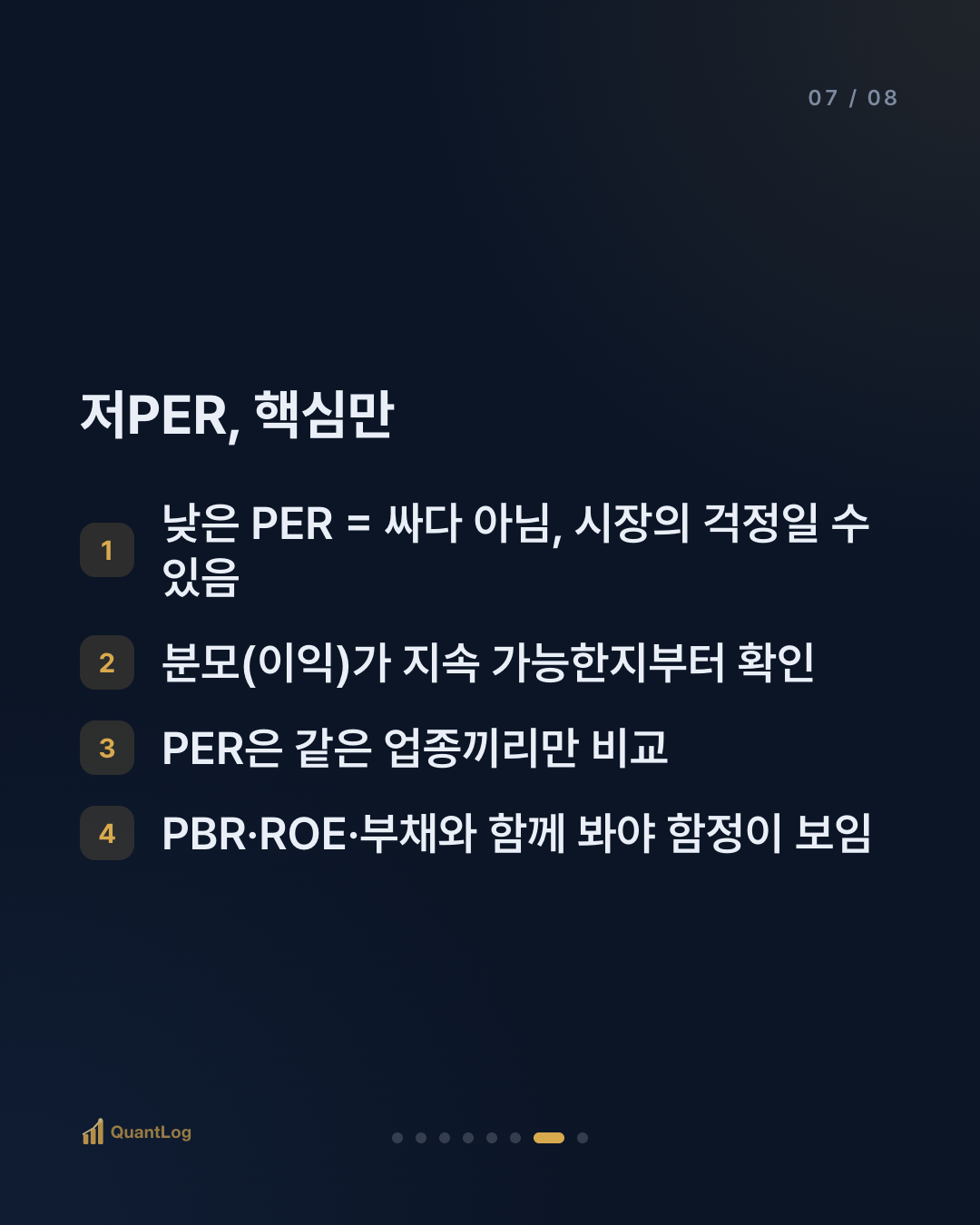

그래서 직관적으로는 PER가 낮을수록 싸다로 읽힙니다. 절반은 맞고, 절반은 틀립니다.

문제는 분모에 있습니다

PER는 분자(주가)와 분모(이익) 두 개로 만들어집니다. PER가 낮아지는 길도 두 가지입니다.

- 주가가 싸져서 낮아졌거나

- 이익이 커져서 낮아졌거나 — 그런데 시장이 그 이익을 못 믿어서 주가가 안 따라온 것이거나

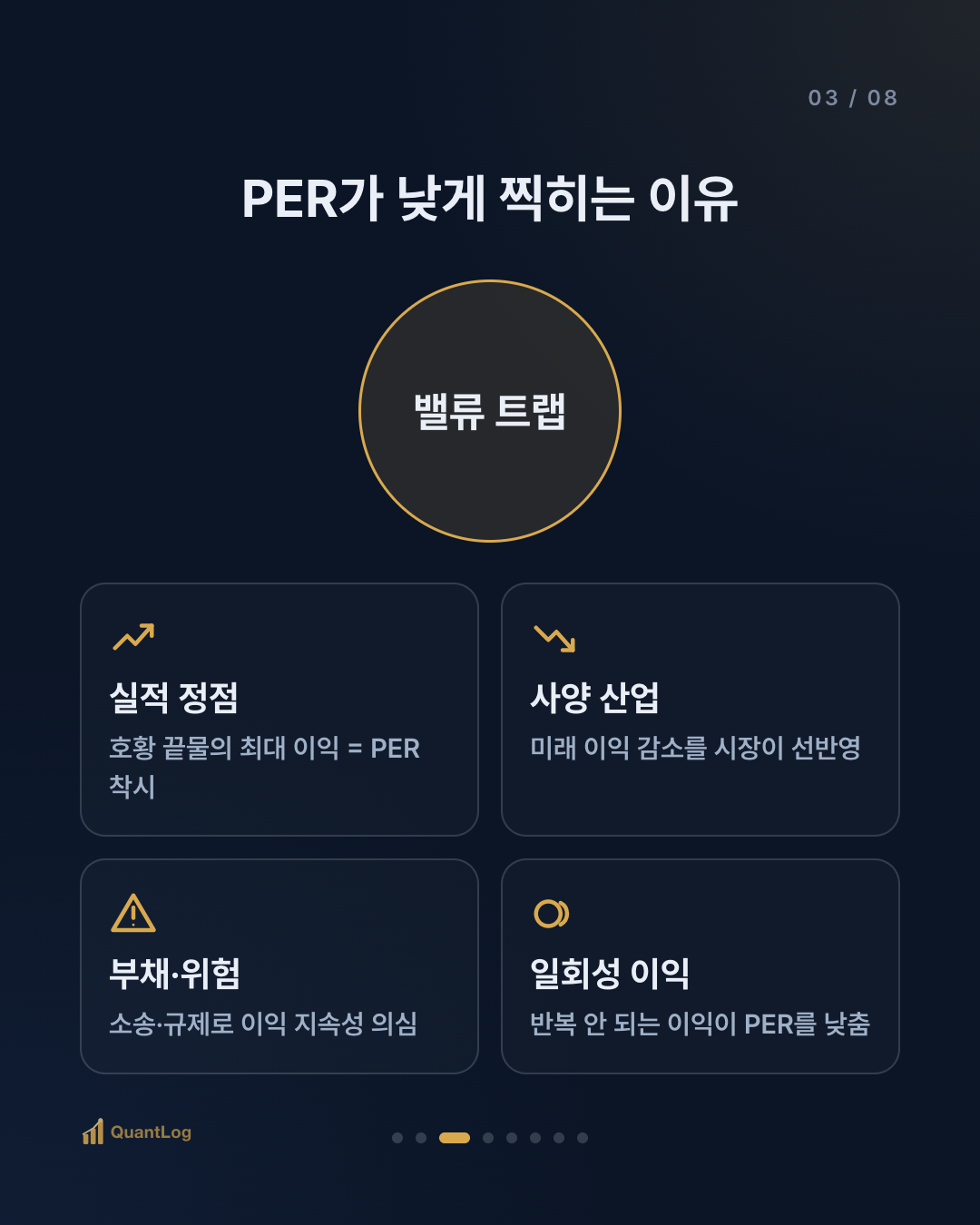

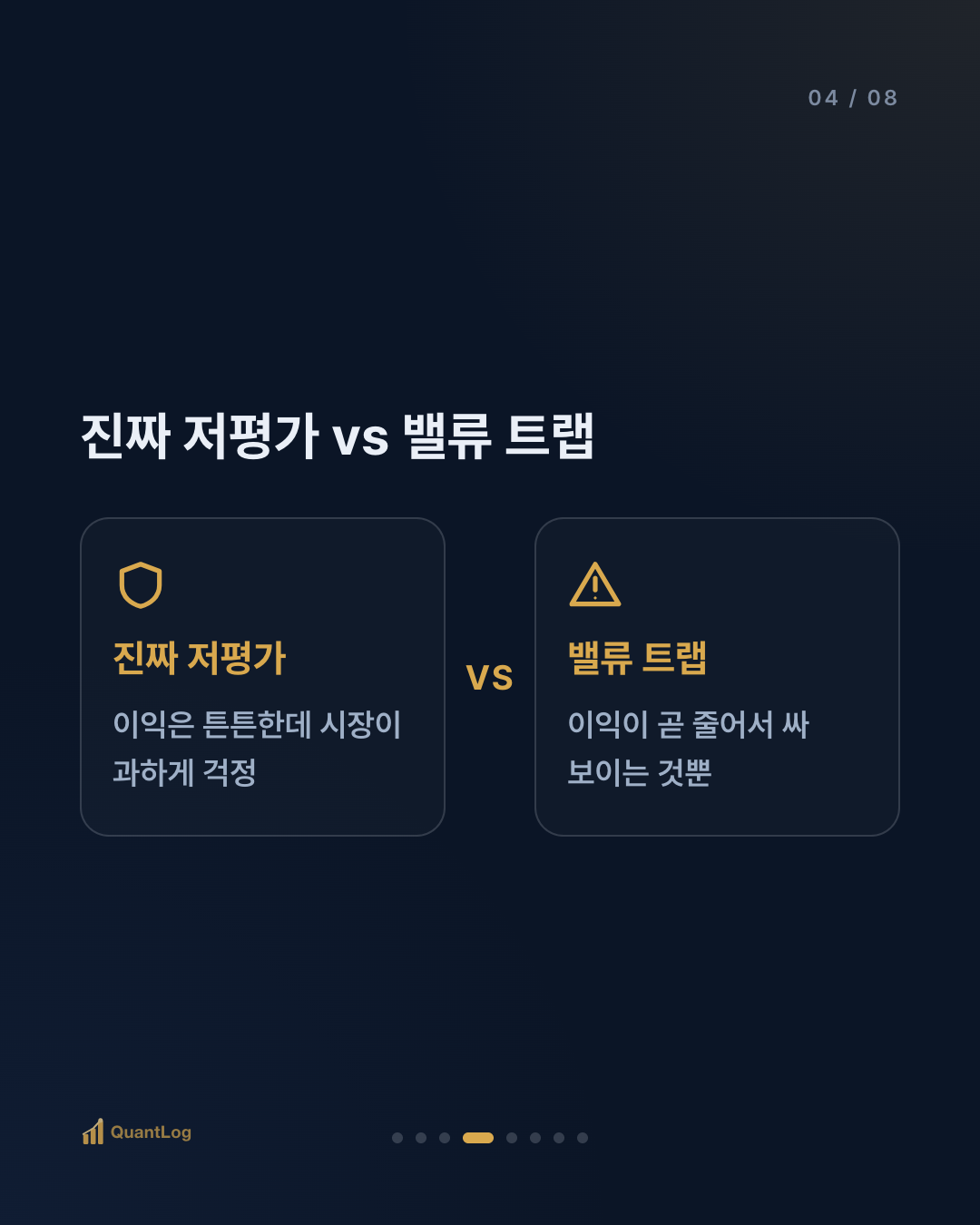

세 번째가 핵심입니다. 시장이 "이 이익은 곧 줄어든다"고 보면, 주가를 미리 낮춰서 PER가 낮게 찍힙니다. 이걸 모르고 "싸다"며 사면, 이익이 실제로 줄면서 주가도 같이 내려갑니다. 이것을 밸류 트랩(가치 함정)이라고 부릅니다.

PER가 낮은 흔한 이유 세 가지

싸 보이는 저PER의 뒤에는 대개 이유가 있습니다.

① 실적이 정점일 때. 경기민감주(반도체·화학·해운 등)는 호황 끝물에 이익이 최대라 PER가 제일 낮게 보입니다. 그런데 그 이익이 곧 꺾이면, 낮아 보이던 PER는 착시였던 겁니다.

② 사양 산업일 때. 시장이 "이 업종의 이익은 장기적으로 줄어든다"고 판단하면 주가를 미리 깎습니다. 지금 이익 대비 싸 보여도, 미래 이익이 줄면 싼 게 아닙니다.

③ 위험이 숨어 있을 때. 부채가 많거나, 소송·규제·일회성 이익 등으로 "지금 이익이 지속되지 않는다"고 보면 PER가 낮게 형성됩니다.

정리하면 — 저PER는 "싸다"가 아니라 "시장이 뭔가를 걱정하고 있다"는 신호일 수 있습니다. 그 걱정이 과한지 타당한지를 가리는 게 진짜 일입니다.

그럼 저PER를 어떻게 봐야 하나

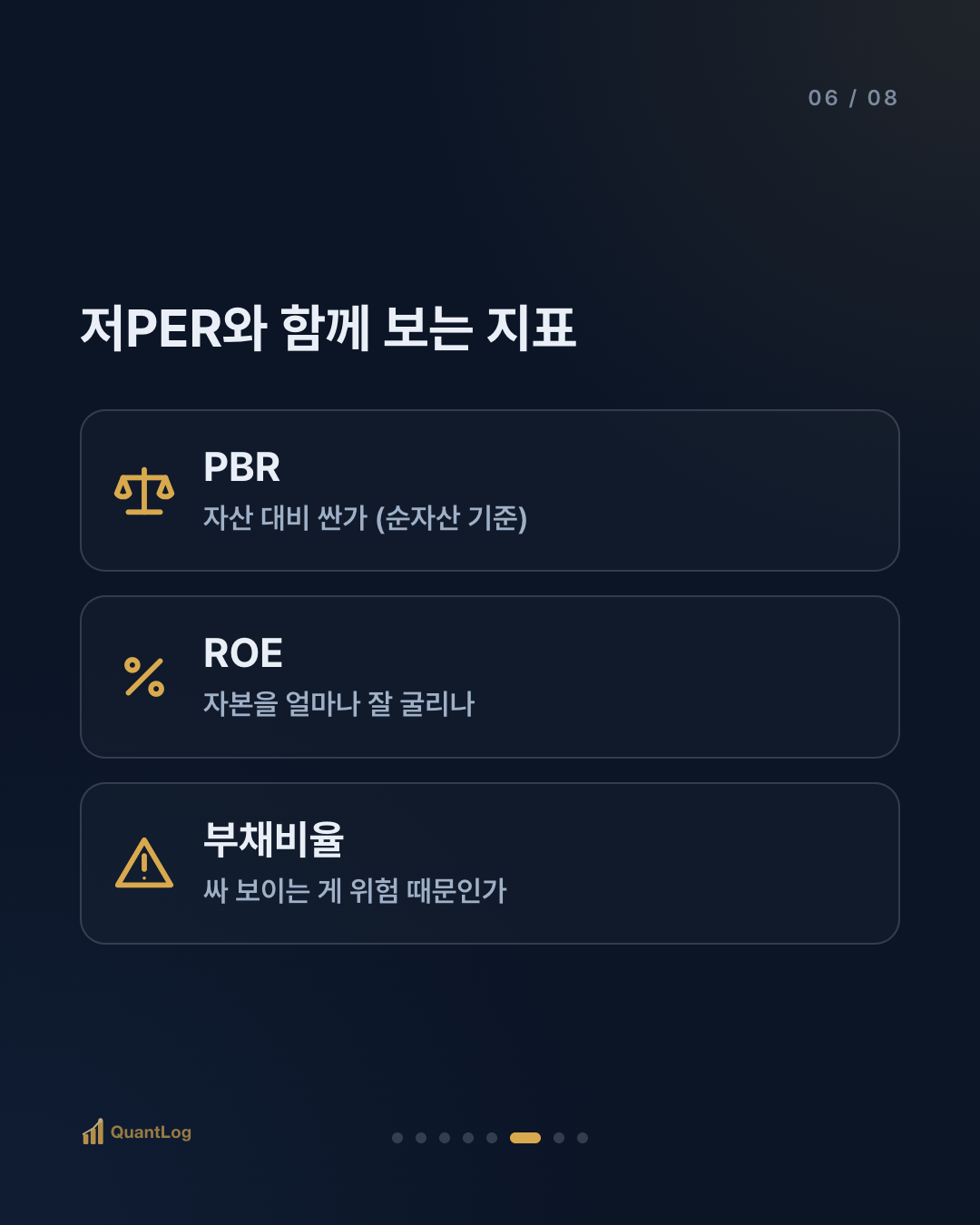

PER 하나만 보지 않고, 세 가지를 같이 봅니다.

1. 이익이 지속 가능한가. 최근 1년 이익이 아니라 몇 년치 흐름을 봅니다. 일시적으로 튄 이익이면 그 PER는 믿을 게 못 됩니다.

2. 같은 업종과 비교했나. PER의 적정 수준은 업종마다 다릅니다. 성장 산업은 원래 PER가 높고, 성숙 산업은 낮습니다. 다른 업종과 PER를 비교하는 건 의미가 약합니다.

3. 다른 지표와 같이 보나. PBR(자산 대비), ROE(자본 효율), 부채비율을 함께 보면 "싸 보이는 이유"가 드러납니다. 저PER + 낮은 ROE + 높은 부채면 함정일 가능성이 큽니다.

한 줄로

저PER는 출발점이지 결론이 아닙니다. "싸다"는 판단은 이익의 지속성·업종·다른 지표를 확인한 다음에야 내릴 수 있습니다. PER 숫자 하나로 매수를 정하면, 시장이 이미 알고 있던 위험을 뒤늦게 떠안게 됩니다.

다음 글에서는 이 짝꿍 지표인 PBR을 같은 방식으로 뜯어봅니다.

면책 안내

본 글은 정보 제공을 목적으로 하며, 투자 조언이 아닙니다. 특정 종목·상품의 매수/매도 권유가 아니며, 모든 투자 판단과 책임은 투자자 본인에게 있습니다.

댓글 0

첫 댓글을 남겨보세요.