チャートを見ていると、ひと目で飛び込んでくるパターンがあります。

価格がしばらく狭く押さえつけられていて、ある瞬間に上へ跳ね上がり、その上で持ちこたえ、移動平均線がぴたりと寄ってくる場所。過ぎたチャートでその地点だけを拾えば、どれも大きく上がっています。「これだ」と思う。だからこれを規則に落とし込み、過去データにそのまま検証してみました。

結論から言うと——目には完璧だったそのパターンは、全部数えてみるとほとんど何でもありませんでした。

感覚を規則に落とし込む

まず「完璧に見えた感覚」を、機械が数えられる正確な条件に分けました。

ボリンジャーバンド(80本・2σ)が収縮 → 上限を突破 → 上限の上で持ちこたえる → 5日・10日線が収束。

こうして7つの条件を設定しました。ここまでは成功です。目にきれいに見えた場所を、コンピュータが同じように見つけられるよう移すのは問題ありませんでした。

そこで、全部数えてみました

問題はその次です。いくつかだけをきれいに選ぶのではなく、条件に当たるものを一つ残らず売買したと仮定し、手数料・取引税・スリッページまで反映して長い期間回しました。

| 検証条件 | 売買 | 勝率 | 損益比 | 年利 |

|---|---|---|---|---|

| 日足 (主要指数・日経225、6年) | 837件 | 29.5% | 1.03 | +0.4% |

| 日足 + トレーリングストップ | 564件 | 30.5% | 1.22 | +2.5% (MDD -31%) |

| 5分足 (主要指数) | 1,647件 | 20.8% | 0.27 | -30% |

| 5分足 (全銘柄 約2,600) | 3,225件 | 24.1% | 0.54 | -52% |

ここで損益比(プロフィットファクター)は、稼いだ金額を失った金額で割った値です。1.0なら差し引きゼロ、1.0未満なら損失。837件を全部数えた日足の結果は損益比1.03、年利+0.4%。実質トントン、手数料代です。時間軸を5分足に狭めると損益比は0.27まで崩れ、年利は-30%になりました。

目には完璧だったパターンが、全部数えるとエッジ(優位性)がなかったのです。

改善を三回試みたが

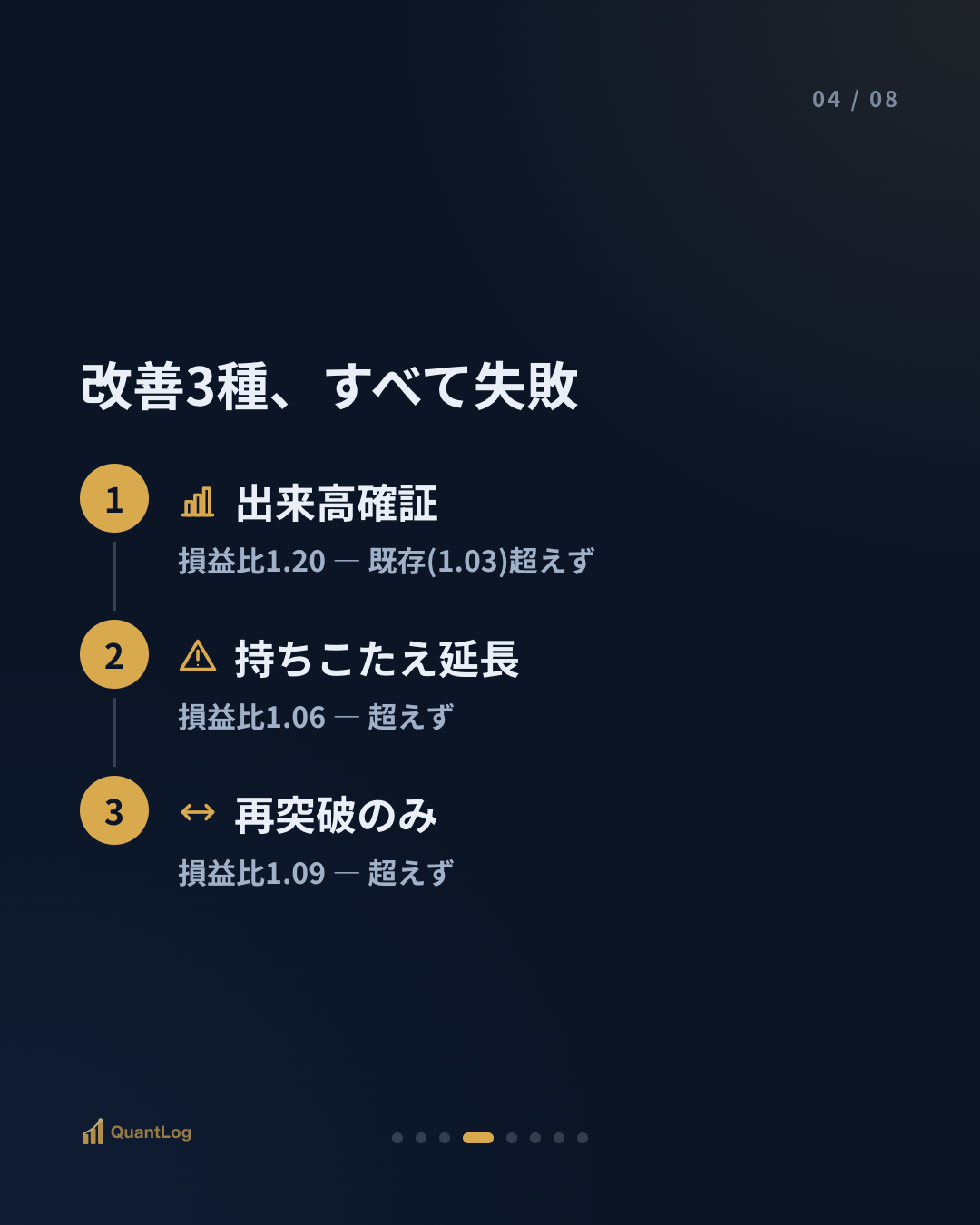

ここであきらめきれず、よくある改善を三つ足してみました。

- ① 出来高で確証 — 突破時に出来高が伴ったものだけ: 損益比 1.20

- ② 持ちこたえ期間の延長 — 上限の上でより長く耐えたものだけ: 損益比 1.06

- ③ 再突破のみ — 一度押されてから再び抜けたものだけ: 損益比 1.09

三つとも既存(1.03)を意味ある形で超えませんでした。なぜでしょう。

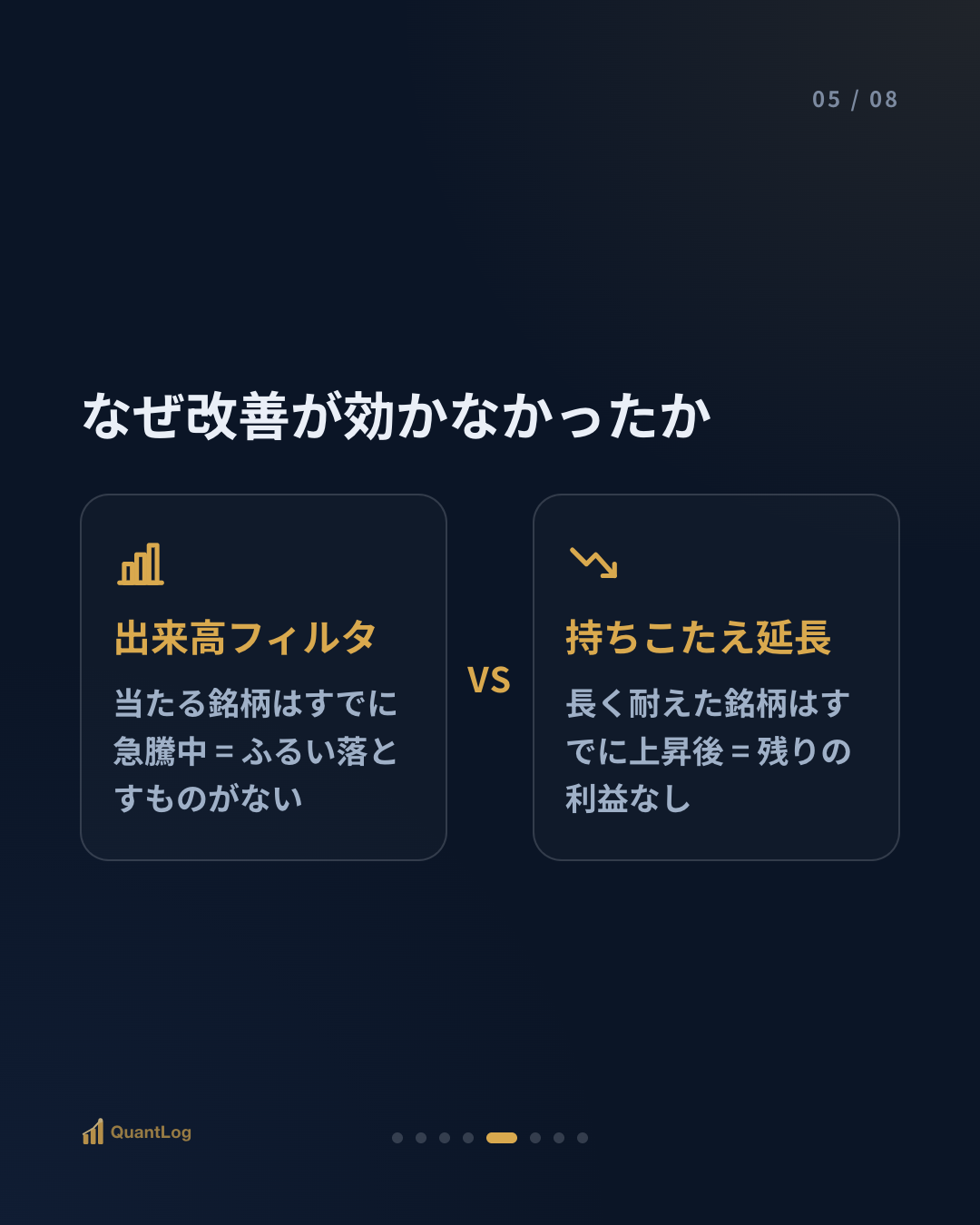

- 出来高フィルタが効かない理由: このパターンに当たる銘柄はすでに急騰中で、出来高はもともと伴っています。ふるい落とすものがない。

- 持ちこたえ延長が効かない理由: 長く耐えた銘柄はすでに大きく上がった後で、自分が入る時点では残りの利益がわずかしかありません。

つまり、改善に見えた条件は実は「すでに上がった銘柄」をより確実に選ぶフィルタだったのです。遅れて乗ることを精巧にしただけでした。

ここから学ぶこと——生存バイアス

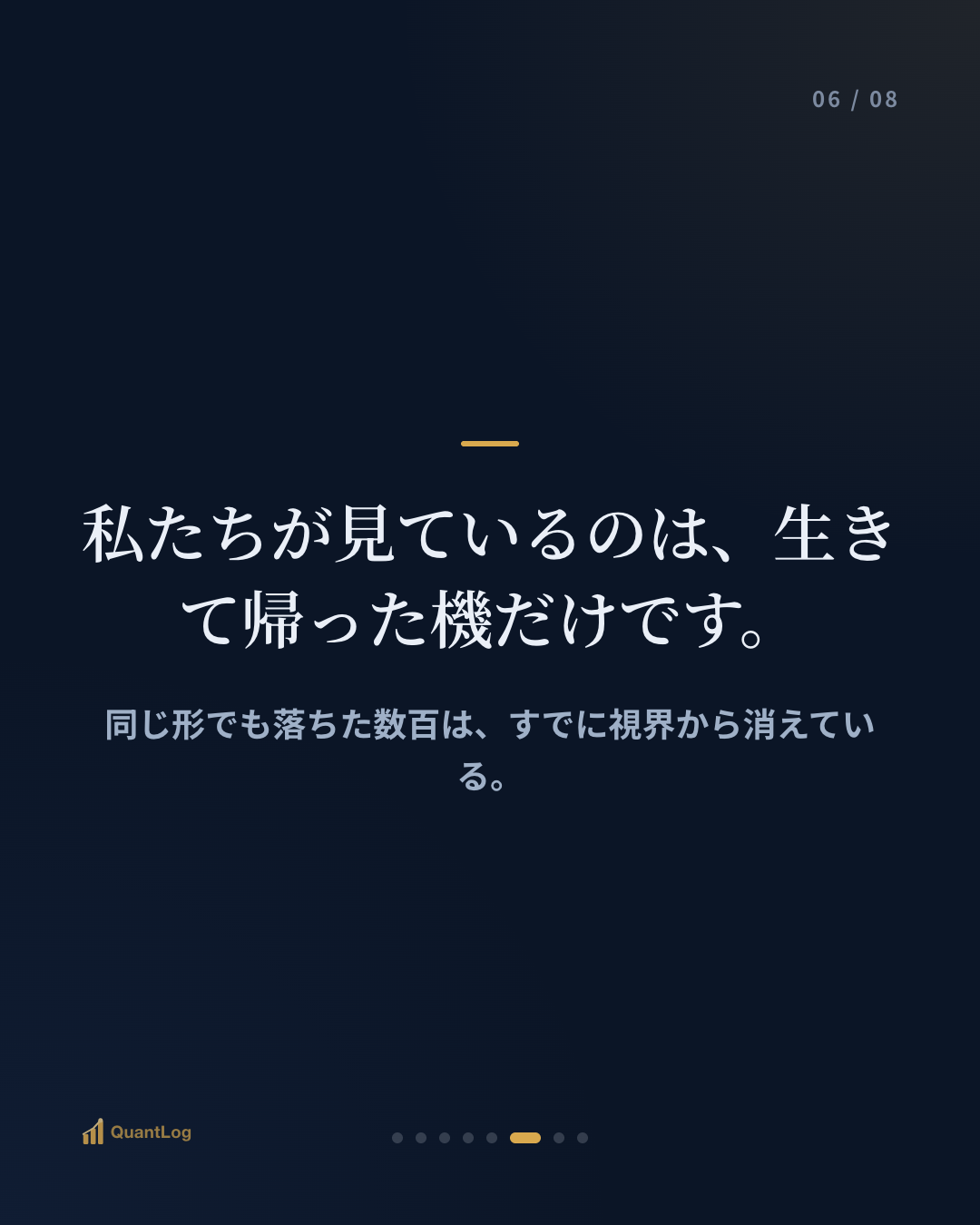

このパターンが完璧に見えた本当の理由は、私たちが成功した事例だけを見ていたからです。

第二次大戦のとき、帰ってきた戦闘機の弾痕を分析してその部位を補強しようとした人たちがいました。ある統計学者が止めます。「弾の当たっていない部位を補強すべきだ。そこに当たった機は、そもそも帰ってこられなかったのだから」。私たちが見ているのは生きて帰った機だけなのです。

チャートも同じです。過ぎたチャートでそのパターンを拾うと、目は自動的に大きく上がったものへ先に向かいます。同じ形だったのに上がらず落ちた数百は、すでに視界から消えている。「もっともらしいか」ではなく「全部数えるとどうか」を問うべき理由です。

では、これは失敗した実験か

いいえ。むしろバックテストが役目を果たしたのです。

良いバックテストの目的は、儲かる戦略を見つけることより、儲からない戦略を、実際にお金を入れる前にふるい落とすことに近い。目だけで見ていたら、このパターンに確信を持って口座を入れていたかもしれません。837回数えたからこそ、入れる前に止まれました。

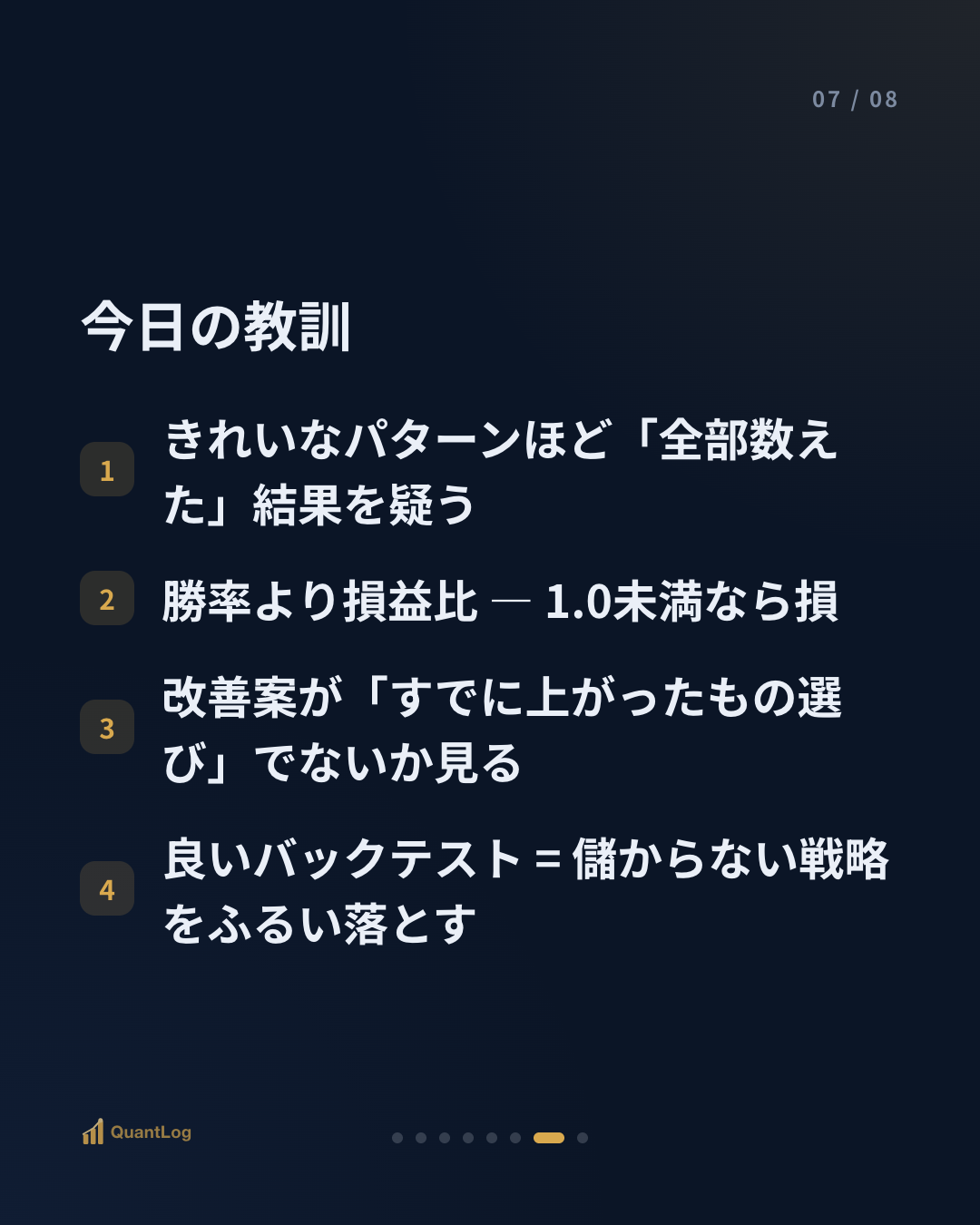

- きれいに見えるパターンほど全部数えた結果を疑う

- 勝率より損益比を見る(1.0未満なら勝つ回数が多くても損)

- 改善案が実は「すでに上がったもの選び」でないか確認する

- 自分が見ているのが生きて帰った機だけではないか問い直す

免責事項

本記事は情報提供を目的としたものであり、投資助言ではありません。特定銘柄の売買を推奨するものではなく、投資判断はご自身の責任でお願いします。

コメント 0

最初のコメントを残してみましょう。